自冠脈支架集采后,大量的企業(yè)轉(zhuǎn)向外周介入、神經(jīng)介入以及電生理方向,認(rèn)為這三個(gè)板塊市場空間較大、國產(chǎn)替代率低、短時(shí)間不會(huì)迎來集采。

很不幸,這個(gè)預(yù)期正在逐漸被打破。

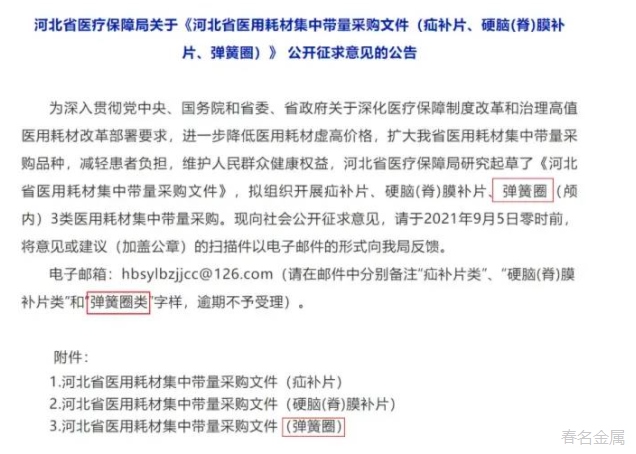

首先是8月,河北對(duì)神經(jīng)介入器械中重頭的彈簧圈正式帶量采購。

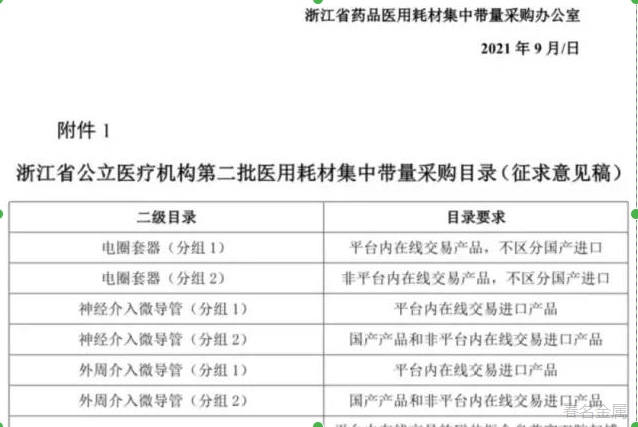

9月,浙江省發(fā)布了耗材集中采購文件,彈簧圈沒看見,倒是看到了神經(jīng)介入專用微導(dǎo)管。

那么,如何看待神經(jīng)介入耗材集采?

2021年是神經(jīng)介入產(chǎn)品蓬勃發(fā)展的一年,冠脈支架的帶量采購?fù)耆珘嚎s了廠商的利潤空間,大量的冠脈支架廠商開始轉(zhuǎn)向神經(jīng)介入、外周介入、結(jié)構(gòu)性心臟病產(chǎn)品以及電生理產(chǎn)品方向,尋求新的發(fā)展。

其中,神經(jīng)介入、外周介入以及電生理產(chǎn)品市場需求大、國產(chǎn)替代率低、競爭者相對(duì)較少,為企業(yè)公認(rèn)的“藍(lán)海”市場。大量企業(yè)涌入改變了神經(jīng)介入的競爭格局,據(jù)動(dòng)脈網(wǎng)統(tǒng)計(jì),國內(nèi)神經(jīng)介入領(lǐng)域至少已有24家創(chuàng)新企業(yè)、60家投資機(jī)構(gòu)押注。

全產(chǎn)品線集采成為必然。

自支架集采后,大量企業(yè)涌入神經(jīng)介入板塊,產(chǎn)品已趨同質(zhì),集采的來臨打破了國內(nèi)企業(yè)期望的1-2年的溢價(jià)空間,隨著每一個(gè)領(lǐng)域大量企業(yè)的涌入,臨床用量較大、使用較成熟的產(chǎn)品快速開啟集采已經(jīng)成為必然趨勢。集采必至,且并不遙遠(yuǎn)。

集采報(bào)價(jià)驅(qū)合理,不再低價(jià)為王。

骨科耗材廠家的中標(biāo)價(jià)格基本沒有觸及企業(yè)出廠價(jià),且包含了企業(yè)的服務(wù)費(fèi)用報(bào)價(jià)。這一轉(zhuǎn)變,對(duì)于廠商與臨床都更加利好。

對(duì)于廠商來說,保證一定合理的利潤空間,對(duì)于臨床使用來說,改善了冠脈支架僅關(guān)注價(jià)格導(dǎo)致企業(yè)供貨不積極、臨床服務(wù)不到位以及低價(jià)帶來的質(zhì)量不過關(guān)等問題,集采已漸漸從“低價(jià)”向“質(zhì)優(yōu)且價(jià)廉”轉(zhuǎn)變,真正在解決臨床問題的同時(shí)實(shí)現(xiàn)醫(yī)保控費(fèi)。

持續(xù)的更新迭代能力是判定企業(yè)優(yōu)劣的重中之重。

對(duì)于企業(yè)來說,完善的產(chǎn)品線布局、系統(tǒng)性產(chǎn)品的創(chuàng)新、快速且持續(xù)的更新迭代能力才是應(yīng)對(duì)政策變化的核心競爭力。換言之,系統(tǒng)性產(chǎn)品平臺(tái)的搭建、持久的產(chǎn)品創(chuàng)新能力與快速的創(chuàng)新產(chǎn)品落地能力是判定企業(yè)優(yōu)劣的重要指標(biāo)。